A falta de disciplina e a desorganização podem te levar para o buraco num curto espaço de tempo. Por isso é muito importante saber organizar as suas finanças pessoais. Quer saber como? Descubra no artigo de hoje!

1. Anote tudo

De nada adianta ter um alto salário, se o seu padrão de vida compromete todas as suas receitas. Por esse motivo, o primeiro passo para equilibrar sua vida financeira é saber como você gasta o seu salário. Não importa se você fizer isso em papel, planilha, bloco de notas do celular ou aplicativo de controle financeiro.

O importante é que, nos próximos 30 dias, você crie o hábito de anotar absolutamente todas as suas despesas, não importa o valor delas. Do pastel de feira ao bar com os amigos. Essa é uma etapa muito importante para equilibrar o seu orçamento. Em suas anotações, inclua data, descrição e forma de pagamento (débito, crédito ou dinheiro).

2. Analise os gastos do dia a dia

Passados os 30 dias, é hora de analisar como você gastou o seu dinheiro ao longo do mês. A análise dos gastos deve ser feita tanto nas compras realizadas a débito ou dinheiro como nas contas a crédito. Uma dica é separar os gastos por categoria, como alimentação, transporte, saúde, educação, moradia, viagem, entre outros.

Não esqueça de bater os valores anotados no seu caderno com o extrato da conta corrente do banco e da fatura do cartão de crédito para verificar se não há nenhuma divergência nas suas finanças. Ao final dessa etapa, você vai ter uma visão global do seu perfil de gastos e poderá definir as mudanças que podem ser feitas para diminuir os gastos.

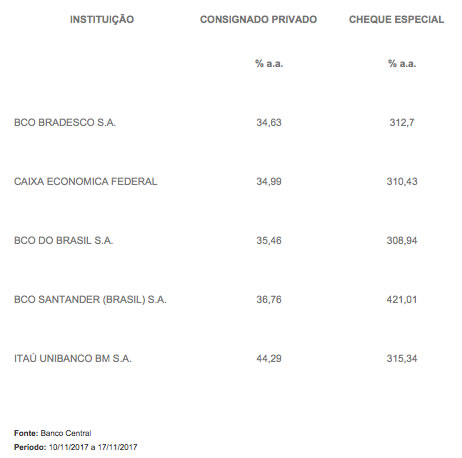

3. Analise as dívidas

Se você é do time que usa sempre o cheque especial, preste muita atenção. Você precisa trocar essa dívida por uma mais barata, como o empréstimo consignado, que oferece taxas de juros com valores bem abaixo do cheque especial. Segundo o Banco Central (tabela abaixo), no período de 10/11/2017 a 17/11/2017, a taxa média cobrada no cheque especial nos cinco principais bancos brasileiros variou entre 308% a.a. e 421% a.a., enquanto no empréstimo consignado privado variou entre 34% a.a. e 44% a.a.

Pagar juros para os bancos todos os meses não se encaixa em quem quer organizar suas finanças pessoais. Pesquise no seu banco as opções de empréstimos com juros mais baixos. Utilize o valor do empréstimo unicamente para quitar a dívida. É muito comum ouvir pessoas que fizeram empréstimo, mas depois de poucos dias voltaram a se endividar. Para que isso não aconteça novamente, peça o cancelamento do cheque especial ao seu banco o mais rápido possível.

4. Estabeleça metas

Com tudo anotado e devidamente mapeado, chegou a hora de definir metas. É nessa etapa que você vai se auto incentivar a cortar gastos desnecessários para conseguir alcançar as metas estabelecidas.

É aqui que você vai parar e pensar nos seus objetivos de vida. Para ficar mais fácil, você pode separá-los em curto (até 2 anos), médio (de 2 a 5 anos) e longo prazo (acima de 5 anos). E os objetivos podem ser vários, como viagem dos sonhos, festa de casamento, compra da casa própria, intercâmbio, pós-graduação, tirar um ano sabático, faculdade dos filhos, mudar de profissão, ter sua própria empresa, trocar de celular, entre outros.

Com tudo anotado, você vai pensar duas vezes antes de gastar dinheiro com algo desnecessário. Para incentivar, você pode colocar fotos daquilo que você quer em lugar de fácil observação, para que você nunca se esqueça.

5. Corte gastos

Você já venceu três etapas, não é na quarta que você vai desistir, certo? Chegou o momento de colocar em prática o plano para que você consiga alcançar todos os seus objetivos: é hora de cortar ou diminuir aqueles gastos que estão te impedindo de alcançar os seus objetivos. Por exemplo:

Roupas e sapatos: para de comprar todos os meses. Só compre quando for realmente necessário;

Compras no supermercado: nunca vá com fome e leve sempre uma lista das coisas que realmente estão em falta. Quando fazemos compra sem uma lista definida, o cérebro cria necessidades que, na verdade, não existem;

Planos de celular: avalie o plano contratado e verifique se não há opções de planos mais em conta em outras operadoras. Por experiência própria, a diferença de valores pode ser bem grande;

Almoçar fora: o custo da alimentação em restaurantes, principalmente nas grandes cidades, não é nada barato. Muitas vezes, o valor do ticket que a empresa oferece não é suficiente para almoçar. Uma opção saudável e econômica é levar marmitas. Dá um pouco de trabalho, mas a economia no final do mês ajuda muito no orçamento.

Por: Francis Wagner – Portal Money Times

Aproveitemos muito bem nosso dia.

Desenvolvimento de lideranças como pilar estratégico do negócio

A demanda global por engenheiros, de todos os setores, no exterior cresce diariamente

Vencendo o desagradável, o inesperado e o inoportuno.

Uma das coisas que precisamos estar bastante atentos é no mensageiro das notícias (postagens e mensagens) que recebemos.

Como iniciar suas finanças do zero

NOVO ENDEREÇO

Av Santa Catarina, 861- sala 14

Vila Mascote, São Paulo - SP, 04378-300

2022 - Instituto Life Coaching